任意保険(自動車保険)は基本的には車に乗る人の多くが入っています。強制加入の自賠責保険ではカバー範囲が少なく車両自体にも保険がないので高額な請求が来てしまうこともあります。

KINTOは任意保険が月額にコミコミのサービスになっていて手厚い補償内容が魅力ですがいったいどのような保険内容なのでしょうか。

カーリース業界で勤務経験のある筆者がKINTOの任意保険内容を調査しまとめました

本記事では下記のようなことが分かります。

・KINTOに付帯されている任意保険の概要

・KINTOの任意保険のメリットと注意点

・KINTOで得する人と損する人の特徴

・KINTOの保険関連のよくある質問回答

KINTOに付帯されている自動車保険を学ぶ前にそもそもKINTOのサービス概要について知りたいという方は下記記事を読んでみてください。

KINTOの任意保険概要

任意保険がついているカーリースは数少ないですがKINTOは付帯されていて月額にコミコミです。KINTOの自動車保険での概要を表にまとめました。。

| 概要 | |

|---|---|

| 対象 範囲 | 家族・親戚・友人・知人など 契約者が認めた方まで広く対象 |

| 事故後の 保険料 | 事故後でも月額金額の費用が 変わることなし |

| 申し込み 手続き | KINTO契約時にコミコミのため、 別途の申込不要 |

| 対人・ 対物保証 | 無制限 |

| 同乗者・ ご自身 への補償 | 1名につき 5,000万円まで |

| 事故時の 個人負担 | 5万円まで |

| 車両全損 の場合 | 自己負担なし |

| 車両保険 対象となる 主な事故例 | ガードレール/電柱/自転車に衝突 車庫入れ失敗/車同士の衝突 火災・爆発/当て逃げ いたずら・落書き・窓ガラス破損 台風・竜巻等の強風・雹・雪・洪水 墜落・転覆/二輪自動車・原付との衝突 盗難/飛来中・落下中の他物との衝突 ※地震、噴火、津波の場合は保証なし |

| その他 | ・弁護士費用特約 ・ロードアシスト ・レンタカー費用保証 ・事故現場アシスト |

- そもそも自動車・任意保険とは?

-

自動車での事故を相手方、ご自身双方の対人・対物まで網羅した保険のことです。

強制的に加入必須の自賠責保険では相手方の対人への補償しかされないため、基本的には任意保険に加入される方が多いです。保険の等級(契約者の事故リスクによって決定)や補償内容によって金額が上下します。

KINTOの任意保険がすごい!6つのポイント

・保険料が月額にコミコミだから保険込みで考えると他リースより安価

・保険の手続き不要でらく

・家族・友人まで対象とカバー範囲が広い

・契約中に事故をしても保険料が上がらない

・事故時の免責が最大5万円まで

・盗難や全損による自己負担なし

保険料が月額にコミコミだから保険込みで考えると他リースより安価

他のカーリースは自動車保険が含まれていませんがKINTOは月額にコミコミです。カーリースを比較する際は単純に月額だけでなく何が含まれているのかや条件も確認したいですね。

他リースと比較するとKINTOの方が高く見える、または同程度の価格になることもありますが任意保険込みだとKINTOの方が安価です

保険の手続き不要でらく

他カーリースや車を購入する際は任意保険探しや契約などを全部自分でやる必要があります。しかし、KINTOの場合はそれらの手間を代行してくれます。

保険契約は面倒で手間がかかりますがKINTOは契約などの手続きをやってくれるのでめんどくさがりの人に最適です

家族・友人まで対象とカバー範囲が広い

任意保険の金額は対象範囲をどこまで広げるかによっても金額が変わり、対象範囲を広げれば広げるほど金額が高くなります。KINTOの任意保険では契約者本人はもちろん、配偶者や子ども、友人・知人まで幅広く対象になっています。

友達や家族内でのシェアが気軽にできるのは大きいですね!

契約中に事故をしても保険料が上がらない

自動車保険は1~20までの等級があり等級に応じて保険料が増減し、1年間で保険を使った事故がなければ次年度に等級がひとつ上がります。事故を起こすと等級が下がり次年度の支払いが高くなる可能性も。

KINTOなら契約中に事故を起こしても保険料が上がらないので運転が不安な方や等級が低くて保険料が割高になってしまう方におすすめです

事故時の免責が最大5万円まで

事故を起こしてしまった場合や車をぶつけてしまい修理が必要な場合には修理費用などが発生します。KINTOに付帯されている保険では最大の自己負担金額が1回につき5万円までとなっています。

もしもの事故やぶつけてしまった場合に備えて大きなお金を用意しておく必要が少ないのが良いですね

盗難や全損による自己負担なし

多くのカーリースでは盗難や全損の場合は残りのカーリース費用を全額支払いする必要があります。しかし、KINTOは盗難や全損による損害は任意保険でカバーされるようになっているので自己負担なしになります。

めったに起こる内容ではないですがもしもの時の備えがあるのは大きいですね!

KINTOの任意保険のデメリット・注意点

・等級を引き継げない

・任意保険を外して契約できない

・無事故でも恩恵なし

・対人・車両以外での補償に対応していない

等級を引き継げない

KINTOはあらかじめ任意保険が付帯されているので保険契約が不要です。一方で、今まで使っていた保険の等級を引き継ぐことができません。

対策としては、自動車保険の中断証明書を発行する事で10年間等級を保存し次の契約に引き継ぐことができます。

KINTO契約は最大7年なのでKINTOが気に入れば再度新規契約すればよいですし気に入らなかったら購入した際に中断証明書を利用して等級を引き継げます!

任意保険を外して契約できない

KINTOは任意保険がコミコミでお得な一方で付帯されている任意保険を外すことができません。会社で任意保険に入っていたり特別な従業員割引を受けていたりする場合は他カーリースで契約したほうがお得な場合もあります。

補償範囲に大きな違いがある可能性がありKINTOは他保険と比べても充実した内容になっているので補償範囲と天秤にかけて判断したいですね

無事故でも恩恵なし

KINTOは月額がコミコミな一方でどれだけきれいに乗って無事故だったとしても恩恵を受けることができず事故を起こしてしまった人と月額が同じになってしまいます。もしもの時に備えられる一方で恩恵が受けられないことに不満を持つ方もいるようです。

対人・車両以外での補償に対応していない

KINTOの保険は対人や車両への補償内容が充実している一方で車両内に置いていたものに対する補償がありません。車の中に高価なものを積まない方は気にしなくてもよいかもしれませんが社内の身の回り品特約を今まで使っていた方は物足りなさを感じるかもしれません。

また、保険によっては原付バイクなどへの保障特約が付帯できたりもしますがKINTOはそういった特約を柔軟に選択できません。

KINTOについている任意保険はいくら相当?

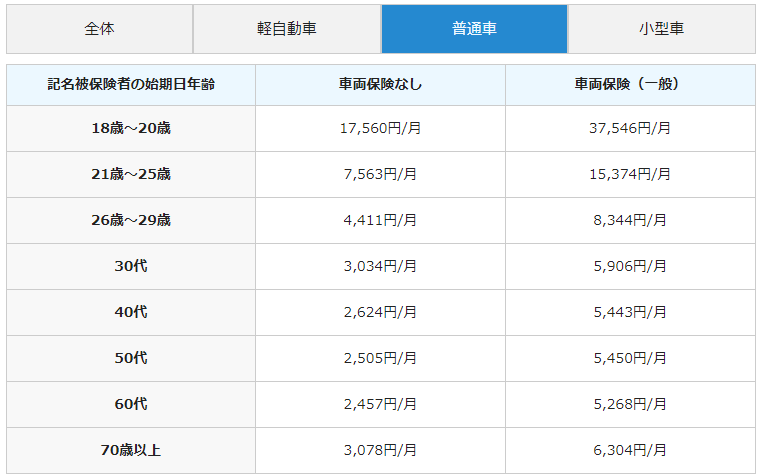

KINTOの任意保険は概ねどれくらいの金額になるのかをソニーと損保で見積もりしてみました。KINTOはかなり充実した内容なので同じ条件で他の任意保険と比べると高めの金額になっています。

また、SBIが運営するインズウェブという保険のサイトで自動車保険の相場を調べてみると普通自動車の場合、年齢によって金額が異なりますが車両保険ありで最安値月額5,000円程度となっています。

この後の「KINTOの任意保険で得する人・損する人」の項目でも記載していますが自動車保険料を3,000円以下に抑えない場合はメンテの充実度なども考えるとKINTOの方が割安になります。

ソニー保険の場合

ソニー保険で見積もりをしてみました。下記条件で検索すると任意保険の月額は1.4~1.5万円程度となっており、通常のカーリースの月額に加えて月1万円以上の保険を支払うことになります。

下記はソニー損保で見積もりをした金額になります。

損保ジャパンの場合

損保ジャパンの場合、年27~40万円となり、弁護士特約の範囲や人身事故の金額によって変動がありますが最低でも月2.2万円~3.3万円の支払い金額になります。これだけの金額が追加になるとKINTOよりも割安なカーリースは見つかりませんでした。

KINTOは高すぎるのかを検証した別記事でヤリス・カローラクロス・シエンタなどの車両で他カーリースとの金額差を比較しています。こちらの記事内での各カーリース会社の月額と保険料を併せて計算してみるとKINTOの安さが分かります。

KINTOの任意保険で得する人・損する人

KINTOの任意保険で得する人

KINTOの任意保険付帯で得する人は下記のような方が当てはまります。

・免許をとりたての人

・事故履歴などで等級が低い人

・家族や友人と車をシェアする人

免許を取りたての人や事故履歴などがある人は等級が低いため保険料が割高になる可能性があります。また、事故やぶつけるリスクを考えると幅広い補償のあるKINTOの方が安心です。

また、保険適用のカバー範囲をどこまでにするかによっても金額は変動します。契約者本人だけしか乗らない場合は保険料が抑えられますが家族や友人まで対象にすると保険料が高くなるのでKINTOの方が良いでしょう。

KINTOの任意保険で損する人

等級が最高の20等級の方は高い割引率が適応されるので計算してみると自分で契約したほうがお得な場合があります。しかし、結局事故をしたりすると保険料が途中で上がってしまうリスクもあります。

事故で等級が下がり保険の金額が上がってしまうリスクのないKINTOはかなり安心感がありますね

・等級が最上位の人

・会社の福利厚生などで団体割引に入れる人

また、各カーリース会社と費用の合計を計算してみると任意保険を考慮してもKINTOがお得な場合も多いです。いくつかのカーリースで比較してもKINTOは任意保険込みでも安価に抑えられています。

下記はトヨタ・ヤリスで比較した場合ですが、保険の月額を月3,000円以内に抑えられないようであれば基本的にはKINTOの方が割安です。

| 月額 | メンテ・ 消耗品月額 | 自動車 保険 | |

|---|---|---|---|

| SOMPOで 乗ーる | 24,950円 | 4,510~9,020円 | × |

| KINTO | 36,190円 | 0円 | 〇 |

| カルモ くん | 31,030円 | 4,360~5,280円 ※タイヤ交換なし | × |

| ENEOS | 32,340円 | 2,200~7,260円 | × |

| ニコノリ | 28,722円 ※走行距離年間 5,000km程度の場合 | 2,200円~ ※詳細な見積もりが オンラインで取得不可 | × |

KINTOの任意保険に関するQ&A

- KINTOの保険会社はどこ?

-

東京海上日動の保険が利用されています。

- 現在別で加入している任意保険はどうすれば?

-

保険会社によっては10年間休止が可能です。中断証明書を発行してもらう必要があります。

- KINTO利用中に事故した場合、中断中の自動車保険には影響する?

-

影響しません。

- KINTOの任意保険契約を外すことは可能ですか?

-

フリート保険というタイプになっており団体で加入しているため外すことはできません。今ある任意保険を活用してトヨタ・レクサス・スバル車に乗りたいならSOMPOで乗ーるがおすすめです。

- KINTOの自動車保険加入を証明できる書類はありますか?

-

契約締結後MyKINTOという専用会員ページからダウンロード・印刷可能です

- 自動車保険(任意保険)と自賠責保険の違いは?

-

KINTO公式ページの説明を引用しました。

自賠責保険は「強制保険」ともよばれており、自動車損害賠償保障法により加入が義務付けられています。

一方、自動車保険(任意保険)は強制ではありませんが、万が一の事故にそなえほとんどの方が加入しています。自賠責保険の場合、補償は対人賠償(事故相手のけがの治療費等の補償)のみで、1名につき傷害120万円、死亡3000万円、後遺障害4000万円が限度です。仮に死亡事故を起こしてしまった場合、自賠責保険の補償内容では十分とはいえません。

自動車保険(任意保険)は自賠責保険の補償を超える場合や、相手のクルマなど他人の物への賠償(対物賠償)も補償できます。 加えて、ご自身のケガの補償や、ご自身のクルマの損害も補償することができます。

また、相手方へ損害賠償請求する場合の弁護士費用、事故の際の修理工場への搬送(ロードサービス)費用や、修理中に使用するレンタカー費用を補償することもできます。

詳細は各保険会社にご確認ください。 - KINTOの保険内容の追加や変更はできますか?

-

追加や変更はできません。柔軟に変更したいならSOMPOで乗ーるのような他サービスの活用を検討してください

【まとめ】KINTOの任意保険は安心補償!保険なしのカーリースより割安です

KINTOの任意保険の概要やメリット、注意点や他社任意保険を契約したときにどれくらいかかるのかなどについてまとめ、KINTO契約がいかに割安かについて解説しました。

KINTOの任意保険には下記のようなメリットがあります。

・保険料が月額にコミコミだから保険込みで考えると他リースより安価

・保険の手続き不要でらく

・家族・友人まで対象とカバー範囲が広い

・契約中に事故をしても保険料が上がらない

・事故時の免責が最大5万円まで

・盗難や全損による自己負担なし

また、自分で任意保険を契約した場合、充実した内容の保険を付けなかったとしても月額5,000円程度はかかってしまい他カーリースと比較すると任意保険を考慮すればKINTOの方が割安だということについても解説しました。

他カーリースは任意保険が別契約になっているので任意保険を考慮するとKINTOが割安でメンテなど他の充実度もKINTOに軍配があがるのでトヨタ・レクサス・スバル車契約ならKINTO一択ですね!

任意保険もコミコミでメンテの圧倒的な充実度!

コメント